Transitievergoeding belasting middelen

Als u de transitievergoeding NIET besteedt aan "van werk naar werk begeleiding" of een opleiding, dan betaalt u belasting. U krijgt het netto bedrag -na aftrek van belasting- op de privérekening. De transitievergoeding komt boven op het inkomen.

Belasting middeling is gestopt per 1-1-2025

Middelen gaat over 3 jaar. Dat betekent dat het laatste middelings tijdvak 2022 – 2023 – 2024 is. Vanaf het belastingjaar 2025 is middelen dus niet meer mogelijk.

De belastingpercentages in 2025 zijn:

|

Salaris +

transitievergoeding

|

Belastingpercentage 2025

|

|

0 tot 38.441

|

35,82 %

|

|

38.441 tot 76.817

|

37,48 %

|

|

Boven 76.817

|

49,5 %

|

Tot en met jaar 2024: Belasting besparen door te middelen over 3 jaar

Door de 1-malige transitievergoeding is er een hoog jaarinkomen met een hoog belastingpercentage. Middelen betekent dat u de jaarinkomens over 3 jaar optelt en deelt door 3 en kijkt hoeveel belasting dan verschuldigd is. De "teveel betaalde" belasting krijgt u terug van de belastingdienst. U betaalt dus minder belasting.

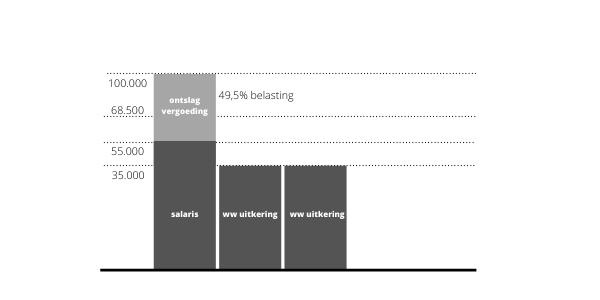

Middelen transitievergoeding voorbeeld

Stel u verdient jaarlijks € 55.000. Op 31 december 2024 wordt u ontslagen en krijgt u boven op uw laatste salaris ook een ontslagvergoeding van € 45.000 mee. U heeft dus in 2024 een belastbaar inkomen van € 100.000. U gaat middelen

over de jaren 2022, 2023 en 2024.

| Salaris |

€ 55.000 |

|

| Ontslagvergoeding |

€ 45.000 |

|

| Totaal inkomen 2024 |

|

€ 100.000 |

| Inkomen 2023 |

|

€ 55.000 |

| Inkomen 2022 |

|

€ 55.000 |

| Totaal over drie jaar |

|

€ 210.000 |

| Gemiddeld per jaar |

|

€ 70.000 |

In 2024 betaalt u in eerste instantie 49,5% belasting over het inkomen boven € 75.518. U betaalt dus 49,5% over € 24.482. Echter, door te middelen heeft u een gemiddeld inkomen van € 70.000,- en betaalt u géén 49,5% meer (12,5% minder, namelijk afgerond 37%). U ontvangt de teveel betaalde 12,5% belasting terug over de € 24.482. Besparing € 3.060

Belasting middelen stopt

Het tijdvak 2022-2023-2024 is het laatste tijdvak waarover u belasting kunt middelen.

Wilt u minder belasting betalen over uw transitievergoeding?

Onze adviseur helpt u. Bel 088 20 50 800 of ga naar belasting besparen transitievergoeding

Meer over transitievergoeding en belasting

(9.5 / 10)

(9.5 / 10)